Prélèvement à la source - Année blanche 2018

Dans le cadre de la mise en place du prélèvement à la source, 2018 est une année "blanche" fiscalement : les revenus 2018 ne sont pas imposés. En réalité, c'est un peu plus compliqué : les revenus 2018 sont imposés, puis les revenus non-exceptionnels génèrent un crédit d'impôt, le Crédit d'Impôts Modernisation du Recouvrement (CIMR), qui vient effacer l'impôt 2018… sauf si vous avez perçu des revenus "exceptionnels".

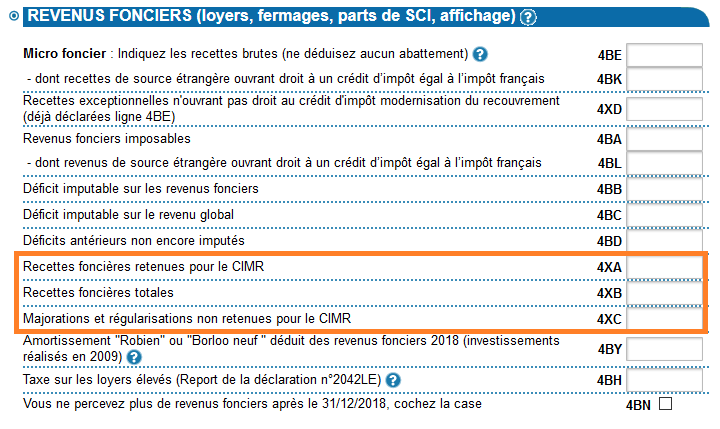

Déclaration des revenus fonciers 2018

En 2018, vous déclarez vos revenus fonciers comme d'habitude :- Recette brutes : loyers hors charge encaissés en 2018

- Dépenses déductibles : dépenses dont l'échéance est en 2018 (notons ici une différence importante en 2018 : normalement, c'est l'année d'acquittement de la dépense qui détermine le rattachement à une année fiscale, mais pas en 2018 où c'est l'année d'échéance de la dépense qui compte, indépendamment de la date d'acquittement)

- Intérêts d'emprunt : intérêts réglés en 2018

Jusque là, rien de nouveau. Mais pour le calcul du Crédit d'Impôts Modernisation du Recouvrement (CIMR), il faut compléter de nouvelles lignes :

- Ligne 4XA : Recettes foncières retenues pour le CIMR

- Ligne 4XB : Recettes foncières totales

- Ligne 4XC : Majorations et régularisations non retenues pour le CIMR

- Ligne 4XD (uniquement en micro-foncier) : recettes exceptionnelles n'ouvrant pas droit au CIMR

Recettes foncières exceptionnelles

Les recettes foncières exceptionnelles sont les loyers encaissés en 2018 dont l'échéance n'est pas en 2018, par exemple les arriérés de loyer ou les loyers perçus d'avance.Il faut également inclure dans les revenus exceptionnels les revenus n'étant pas amenés à se renouveler annuellement (comme une indemnité de "pas de porte" par exemple).

Lire aussi : Contrat de bail - Congé pour vente 2026

Recettes foncières retenues pour le CIMR

Les recettes retenues pour le CIMR ouvrent droit au crédit d'impôt : plus ces recettes sont proches des recettes foncières totales, moins vous payerez d'impôt au titre de 2018.Il y a deux façon de calculer les recettes ouvrant droit au CIMR :

Calcul 1 : Recettes foncières retenues pour le CIMR = Recettes foncières totales - recettes foncières exceptionnelles (voir paragraphe précédent)

Calcul 2 : Recettes foncières retenues pour le CIMR = Loyers hors charge encaissés en 2018 dont l'échéance est en 2018

Calcul 2 : Recettes foncières retenues pour le CIMR = Loyers hors charge encaissés en 2018 dont l'échéance est en 2018

Les recettes foncières retenues pour le CIMR sont à déclarer directement sur la déclaration principale des revenus à la ligne 4XA, pas sur la déclaration des revenus fonciers 2044 ou 2072.

Lire aussi : État des lieux - Applications d'état des lieux

Majorations et régularisations non retenues pour le CIMR

Les majorations non retenues pour le CIMR correspondent à des ruptures d'engagement portant sur des niches fiscales type Borloo, Besson, Robien, Pinel…Les régularisations non retenues pour le CIMR concernent les logements en copropriété. Si vous êtes copropriétaire bailleur et que vous avez eu des travaux non déductibles compris dans les provisions de 2017, reportez à la ligne 4XC le montant des travaux non déductibles. Soulignons qu'il est très rare d'avoir des travaux non déductibles compris dans provisions versées au syndic : le provisions couvrent surtout des charges récupérables et des petits travaux déductibles.

Lire aussi : Gestion locative - Faire face aux impayés

Exemple de calcul du revenu net foncier ouvrant doit au CIMR

La formule de calcul du revenu net foncier ouvrant doit au CIMR est la suivante :Revenu net foncier pour le calcul du CIMR = (Recettes foncières 2018 retenues pour le CIMR / Recettes foncières totales perçues en 2018) x (Revenu net foncier imposable de 2018 - Majorations et régularisations non retenues pour le CIMR)

Exemple :

Un appartement en copropriété est loué mensuellement 500€ hors charges. Le locataire paye ses loyers régulièrement à la date d'échéance. En 2017, le propriétaire a versé 1000€ de provisions au syndic, dont 500€ des charges locatives et 500€ de charges déductibles déductible. En 2018, le propriétaire a également versé 1000€ de provisions au syndic, ainsi qu'une taxe foncière de 500€.

Recettes Loyers bruts encaissé : 6000€

Autre frais de gestion : 20€

Taxe foncière : 500€

Syndic de copropriété : Provisions pour charges : 1000€

Syndic de copropriété : Régularisation des provisions pour charges déduites au titre de 2017 : 500€

Total des frais et charges : 4980€

Recettes foncières totales = 12 x 500€ = 6600€

Recettes foncières exceptionnelles = 0€

Recettes foncières 2018 retenues pour le CIMR = 6000€

Majorations et régularisations non retenues pour le CIMR = 0€ (pas de travaux non déductibles dans les provisions 2017)

Revenu net foncier pour le calcul du CIMR = ( 6000 / 6000) x ( 4980 - 0 ) = 4980€

Autre frais de gestion : 20€

Taxe foncière : 500€

Syndic de copropriété : Provisions pour charges : 1000€

Syndic de copropriété : Régularisation des provisions pour charges déduites au titre de 2017 : 500€

Total des frais et charges : 4980€

Recettes foncières totales = 12 x 500€ = 6600€

Recettes foncières exceptionnelles = 0€

Recettes foncières 2018 retenues pour le CIMR = 6000€

Majorations et régularisations non retenues pour le CIMR = 0€ (pas de travaux non déductibles dans les provisions 2017)

Revenu net foncier pour le calcul du CIMR = ( 6000 / 6000) x ( 4980 - 0 ) = 4980€

Le propriétaire n'aura donc pas d'impôt à payer au titre de 2018, le CIMR couvrant totalement l'impôt 2018.

LAISSER UN COMMENTAIRE

Votre email ne sera pas publié. Vous recevrez un mail lorsqu'une réponse sera postée.

Découvrez Immobilier Loyer, logiciel de gestion locative.

Logiciel simple et complet pour bailleurs particuliers et SCI.

2 commentaires SUR

Bonjour,

J'avais crû comprendre que les revenus fonciers 2018 "habituels", conformes aux revenus des années précédentes, bénéficiaient de "l'année blanche".

Il semble qu'il n'en est rien ? Je me vois en effet taxé de l'I.R. et de la CSG sur ces revenus qui ne sont en rien "exceptionnels"!

Je vais entreprendre une démarche auprès du C.I. mais de là à obtenir des explications claires sur le mode de taxation retenu par l'administration...

Qu'en pensez-vous?

Cordialement

Vous avez raison, les revenus fonciers 2018 "habituels" ne sont pas taxables en 2018. Pour bénéficier de l'année blanche, il faut déclarer les revenus fonciers 2018 aux lignes 4XA et 4XB. Si vous l'avez bien fait, vous pouvez faire une réclamation auprès de votre centre des impôts.