Rendement locatif : Relance Logement (dispositif Jeanbrun) : est-ce (vraiment) intéressant ?

Avec le dispositif « Relance logement », aussi appelé Jeanbrun, le gouvernement ambitionne un rythme de 400 000 logements construits par an. Mais en y regardant de plus près, le dispositif n'est pas franchement intéressant, du fait de la décote de loyer et de la taxe à la revente. Décryptage à travers 2 cas pratiques de propriétaires.

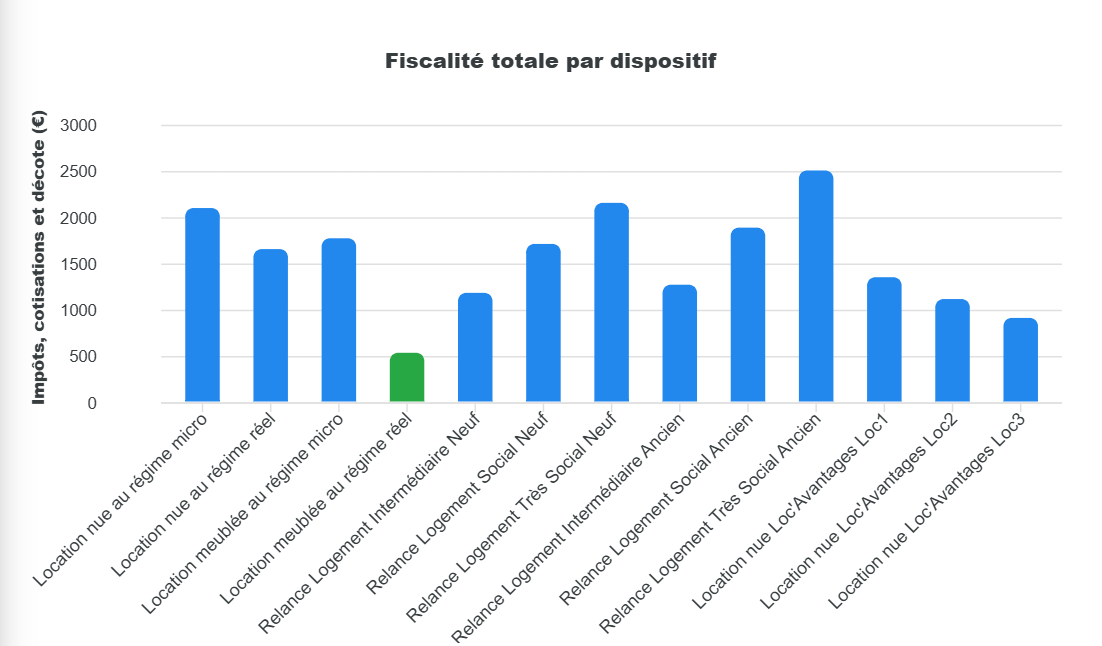

Etude de cas n°1 : Myriam, premier investissement locatif à Nancy

Myriam a trouvé la perle rare à Nancy (Meurthe et Moselle), un T2 neuf de 40 m2 à 145 000 €. Myriam compte sur cet investissement à crédit pour obtenir à terme un revenu complémentaire pour sa retraite.

Le loyer normal avant décote est de 560 €. Le crédit est de 130 000 € sur 20 ans, à un taux de 3,6% assurance incluse.

La location meublée au régime réel est le régime fiscal le plus intéressant. Le dispositif Relance Logement lui ferait perdre 648 €/an.

Regardons de plus près d'où vient cette différence. L'analyse des différents régimes est détaillée ci-dessous, à l'aide du simulateur fiscal Relance Logement dispositif Jeanbrun.

|

Impôts, cotisations (et décote) |

|

|

Location nue au régime micro |

2124 |

|

Location nue au régime réel |

1680 |

|

Location meublée au régime micro |

1797 |

|

Location meublée au régime réel |

559 |

|

Relance Logement Intermédiaire (amortissement 3,5%, décote de loyer de 15%) |

1207 |

|

Relance Logement Social (amortissement 4,5%, décote de loyer de 30%) |

1736 |

|

Relance Logement Très Social |

2180 |

Le détail pour le dispositif Relance Logement Intermédiaire et pour la location meublée au réel :

|

Location nue neuve |

Revenus bruts |

5712 |

|

Dépenses et intérêts |

-3000 |

|

|

Amortissements 3.5% |

-4060 |

|

|

Revenus imposables |

-1348 |

|

|

Impôts, cotisations |

-404 |

|

|

Taxe plus-value (revente à 20 ans) |

603 |

|

|

Décote de loyer |

1008 |

|

|

Location meublée |

Revenus bruts |

7720 |

|

Dépenses et intérêts |

-4000 |

|

|

Amortissements * |

-3698 |

|

|

Revenus imposables |

22 |

|

|

Impôts et cotisations ** |

10 |

|

|

Taxe plus-value (revente à 20 ans) |

549 |

On s'aperçoit que c'est principalement la décote de loyer qui fait la différence entre les deux régimes.

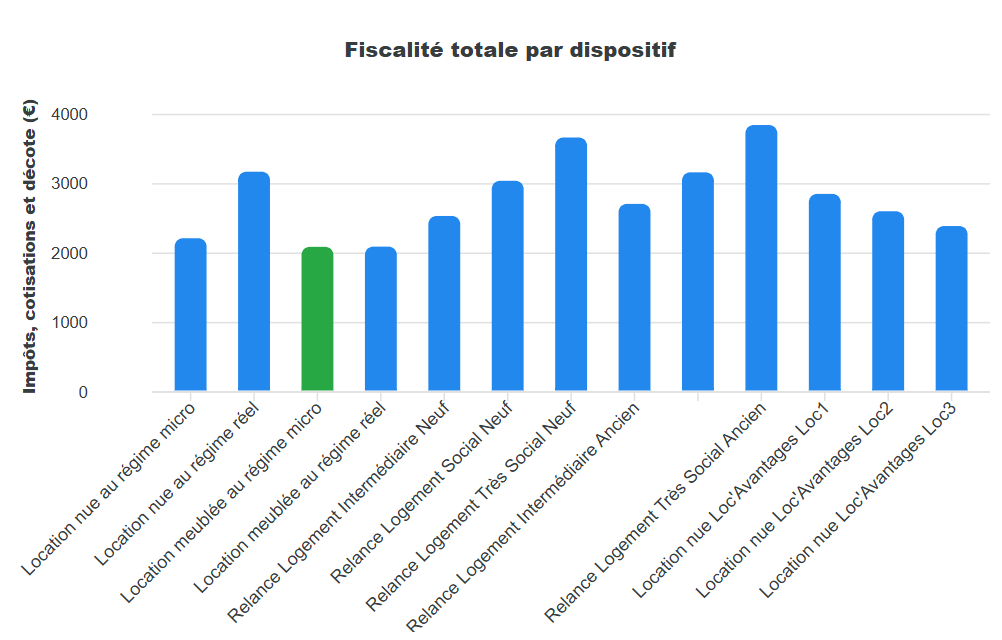

Etude de cas n°2 : Patrick, studio à Aubervilliers pour son troisième investissement

Patrick est un investisseur de 50 ans, qui a déjà 2 locations en région parisienne. Il étudie l'achat d'un troisième bien à Aubervilliers (Seine-Saint-Denis) et se pose la question du régime fiscal à choisir.

Son choix s'est arrêté sur un studio (T1) neuf en VEFA de 26 m² à 188 000 €, en zone Abis, avec un loyer (avant décote) de 590 €/mois. Patrick a des liquidités importantes, il n'emprunte que 50 000 € à 3,5% sur 15 ans.

Pour Patrick, 3 régimes sont au coude à coude : la location nue au régime micro, la location meublée au régime micro et au régime réel. Comme ses 2 autres locations sont meublées, il peut prétendre à l'abattement micro en location nue.

Ci-dessous, les résultats de notre simulateur fiscal Relance Logement dispositif Jeanbrun :

|

Impôts, cotisations (et décote) |

|

|

Location nue au régime micro |

2238 |

|

Location nue au régime réel |

3197 |

|

Location meublée au régime micro |

2114 |

|

Location meublée au régime réel |

2117 |

|

Relance Logement Intermédiaire (amortissement 3,5%, décote de loyer de 15%) |

2559 |

|

Relance Logement Social (amortissement 4,5%, décote de loyer de 30%) |

3066 |

|

Relance Logement Très Social |

3690 |

En regardant le détail pour les principaux régimes, cela donne :

|

Location nue |

Revenus bruts |

7080 |

|

Déduction forfaitaire 30% |

-2124 |

|

|

Revenus imposables |

4956 |

|

|

Impôts et cotisations ** |

2238 |

|

|

|

||

|

Location nue |

Revenus bruts |

7080 |

|

Dépenses et intérêts |

0 |

|

|

Revenus imposables |

7080 |

|

|

Impôts et cotisations ** |

3197 |

|

|

|

||

|

Location meublée |

Revenus bruts |

9080 |

|

Déduction forfaitaire 50% |

-4540 |

|

|

Amortissements * |

||

|

Revenus imposables |

4540 |

|

|

Impôts et cotisations ** |

2114 |

|

|

|

||

|

Location meublée |

Revenus bruts |

9080 |

|

Dépenses et intérêts |

-2000 |

|

|

Amortissements * |

-4794 |

|

|

Revenus imposables |

2286 |

|

|

Impôts et cotisations ** |

1064 |

|

|

Taxe plus-value *** |

1053 |

|

|

|

||

|

Location nue neuve |

Revenus bruts |

6018 |

|

Dépenses et intérêts |

0 |

|

|

Amortissements 3.5% |

-5264 |

|

|

Revenus imposables |

754 |

|

|

Impôts, cotisations ** |

341 |

|

|

Taxe plus-value *** |

1156 |

|

|

Décote de loyer |

1062 |

|

Le dispositif Relance logement en bref

Le dispositif « Relance logement » (dit Jeanbrun) est un mécanisme d’amortissement fiscal pour les particuliers qui investissent dans un logement locatif. Il permet de déduire une partie du prix d’achat (hors terrain) et les charges (travaux, intérêts, taxe foncière) des revenus locatifs, avec dans certains cas une imputation sur le revenu global.

Il s’applique aux appartements (immeubles collectifs), neufs ou anciens avec travaux significatifs, loués 9 ans minimum comme résidence principale du locataire, avec loyers plafonnés.

Dispositif Relance logement : pourquoi ça peut être intéressant

Sur le plan fiscal, le dispositif est objectivement puissant.

- Amortissement jusqu’à environ 12 000 € par an du prix d’achat, venant réduire fortement voire annuler l’impôt sur les loyers pendant de longues années.

- Déduction possible jusqu’à 10 700 € supplémentaires sur les autres revenus (salaires, pensions…), via le mécanisme de déficit foncier, dans certaines configurations.

- Cumul avec la déduction des charges classiques : intérêts d’emprunt, travaux, taxe foncière, frais de gestion, ce qui optimise l’effort d’épargne.

- Dispositif ouvert à tous les particuliers, sans condition de zonage géographique, ce qui laisse plus de liberté de choisir des marchés dynamiques (villes moyennes attractives, métropoles, zones tendues hors anciens zonages Pinel).

Concrètement, sur un appartement financé à crédit, il est possible de neutraliser l’impôt sur les loyers pendant plusieurs années et de se constituer un patrimoine en limitant l’effort d’épargne net.

Dispositif Relance logement : les limites (souvent sous-estimées)

Les points faibles se voient moins dans les plaquettes commerciales… mais ils existent.

- Plafonds de loyers : loyer en dessous du marché dans certains secteurs, ce qui réduit la rentabilité brute et peut limiter l’intérêt dans les villes très tendues si le prix d’achat est élevé.

- Risque de reprise à la plus‑value : les amortissements pratiqués diminuent le prix de revient fiscal, ce qui augmente la plus‑value imposable à la revente (logique proche d’un statut amortissable type LMNP).

- Durée d’engagement locatif : 9 ans au minimum, avec obligation de respecter les plafonds de loyers et les conditions de location (résidence principale, pas de location à un ascendant/descendant).

- Cadre encore récent : une partie des modalités reste liée au calendrier des textes d’application ; il peut y avoir des ajustements ou interprétations administratives à suivre.

Autrement dit, l’avantage immédiat (peu ou pas d’impôt sur les loyers) est partiellement « rattrapé » à la sortie via la plus‑value, et le rendement réel dépendra beaucoup du marché local et de la qualité du bien.

Pour qui c’est (vraiment) intéressant ?

Le dispositif devient réellement pertinent dans certains profils bien précis :

- Investisseur fortement imposé (TMI 30% ou plus) cherchant à réduire la pression fiscale sur ses revenus et à se constituer un patrimoine sur plus de 20 ans, afin de minimiser la taxe sur la plus-value.

- Projet dans une zone où :

- le loyer plafonné reste proche du marché,

- la demande locative est solide (taux de vacance faible, tension locative réelle),

- la perspective de valorisation à moyen/long terme est crédible.

- Investisseur capable d’accepter une durée d’engagement et un horizon long, sans besoin de revendre rapidement.

En revanche, le dispositif perd de son intérêt si vous êtes faiblement imposé, si le marché local est peu dynamique, ou si vous pensez devoir revendre à court terme.

Comment raisonner concrètement : intéressant ou pas ?

La bonne approche n’est pas de se demander « est-ce que le dispositif est bon ? », mais « est‑ce que MON projet précis est bon AVEC ce dispositif ? ».

Quelques questions clés à se poser :

- Sans avantage fiscal, la rentabilité nette (après charges, avant impôt) est‑elle déjà correcte ?

- Le loyer plafonné reste‑t‑il compétitif pour attirer rapidement un bon locataire ?

- Quel sera mon effort d’épargne net par mois avec et sans dispositif ?

- Quel scénario de revente j’envisage (durée, prix probable, impact de la plus‑value) ?

- Suis‑je prêt à m’engager 9 ans sur ce bien et sur ce secteur géographique ?

Un même dispositif peut être excellent sur un T2 bien acheté dans une ville dynamique avec forte tension locative, et médiocre sur un grand logement surpayé dans une zone déjà saturée.

Dispositif Relance Logement dans l'ancien, un mirage ?

Le dispositif Jeanbrun dans l'ancien est conditionné à l'obtention d'un DPE A ou B après les travaux de rénovation.

Obtenir un DPE A ou B pour un logement isolé dans une copropriété (en partant d'un DPE D ou inférieur) est techniquement réalisable, mais très contraignant en pratique, car le DPE repose sur une méthode forfaitaire tenant compte des caractéristiques collectives du bâtiment.

Faisabilité technique d'un DPE A/B individuel

Oui, c'est possible en théorie pour un logement seul, même dans un immeuble classé E globalement :

- Le DPE individuel (depuis 2021) est calculé sur la consommation réelle mesurable du logement (électricité, gaz, fioul, etc.) et ses caractéristiques propres (isolation, équipements, surfaces, orientation).

- Avec des travaux lourds sur votre logement seul (isolation murs/plafond/sol, triple vitrage, VMC double flux performante, pompe à chaleur air/eau haute performance, régulation fine), vous pouvez descendre sous les 50 kWh/m²/an en énergie primaire (seuil approximatif pour B).

- Exemple concret : refaire l'isolation thermique par l'intérieur (ITI complète), changer fenêtres et portes, optimiser le chauffage/climatisation → gain de 2 à 3 classes DPE sur un logement E/F.

Les contraintes pratiques majeures

- Autorisation de la copropriété requise

- Tout travaux modifiant les parties communes ou l'aspect extérieur (isolation façade, fenêtres donnant sur parties communes, gaines VMC traversant toiture commune) nécessite un vote en assemblée générale (majorité Art. 25 souvent).

- Les copropriétaires voisins risquent de bloquer, surtout si cela coûte cher ou modifie l'esthétique collective.

- Impact limité par le bâti collectif

- Perte de chaleur vers parties communes : vos voisins en E/F diffusent de la chaleur (et de l'humidité) vers les vides sanitaires, combles non isolés, circulations communes → votre logement "récupère" ces déperditions malgré vos travaux.

- Ponts thermiques collectifs : plancher commun, murs mitoyens non isolés → difficile de descendre sous 70-80 kWh malgré efforts individuels.

- Coût prohibitif

- Budget réaliste pour passer E → A/B sur 60 m² : 60 000 à 100 000 € (soit 1 000 à 1 700 €/m²), comprenant ITI lourde, Pompe à chaleur, VMC double flux, triple vitrage.

- Aides MaPrimeRénov' Copropriété cumulées plafonnées → reste à charge souvent > 80% du coût.

LAISSER UN COMMENTAIRE

Votre email ne sera pas publié. Vous recevrez un mail lorsqu'une réponse sera postée.

Découvrez Immobilier Loyer, logiciel de gestion locative.

Logiciel simple et complet pour bailleurs particuliers et SCI.

0 commentaire SUR