Déclaration des revenus fonciers : Dépenses déductibles

Les revenus locatifs sont diminués des charges déductibles avant d’être taxés (impôts sur le revenu et CSG/CRDS à 17,2%). Le fisc demande de catégoriser les charges déductibles lors de la déclaration d’impôts. Ce dossier présente les charges à déduire de votre déclaration 2044/2072.

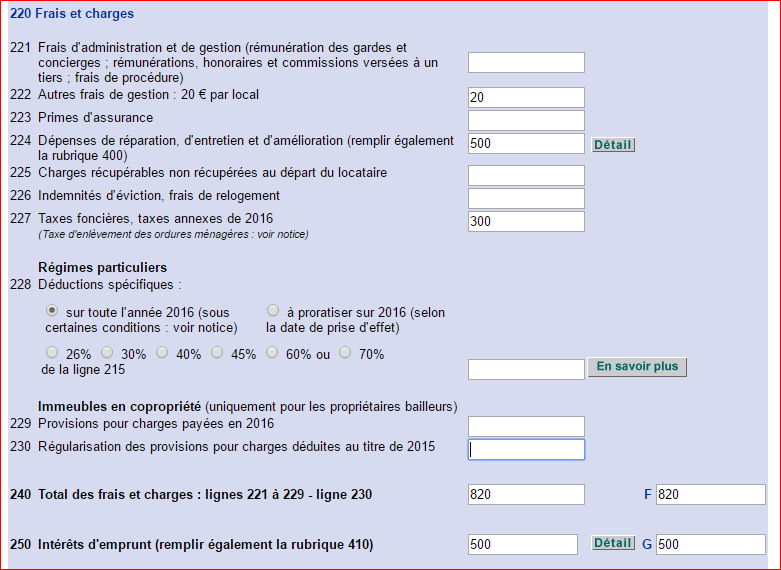

Frais d’administration et de gestion

Cette catégorie regroupe notamment :- Les honoraires de gestion des agences immobilières

- Les frais de procédure : avocat, huissier…

Lire aussi : Tutoriel - Gérance Pro : le rapprochement bancaire

Autres frais de gestion

Ce forfait fixe de 20€ est défini de l'administration fiscale et couvre notamment les frais de correspondance, d'outillage, de déplacement, de bureau, d'informatique...Ce qui veut dire que vous ne pouvez pas déduire ce type de frais pour leur montant réel : même si les frais réel dépassent ce montant, le forfait de 20€ est obligatoire.

Ce forfait s'applique pour chaque local donné en location. Si vous louez à un même locataire un appartement ET un garage, ce forfait n'est applicable qu'une seule fois pour le locataire (même si vous avez signé deux baux différents).

Lire aussi : Location Saisonnière - Conciergerie Airbnb

Primes d’assurance

L’ensemble des primes d’assurance que vous avez souscrites sont déductibles, par exemple :- l'assurance Propriétaire Non Occupant (PNO)

- l'assurances loyers impayés (GLI).

Dépenses de réparation, d’entretien et d’amélioration

Les travaux que vous avez réalisés ou fait réaliser dans vos locations sont déductibles. Ces travaux doivent obligatoirement être de nature suivante : réparation, entretien et amélioration. Citons par exemple :- Travaux de peinture

- Remplacement d’un cumulus

- Réfection d’une cuisine, d’une salle de bain

- Remplacement de fenêtres

- Ravalement de façade

- Gros travaux réalisés par le syndic

- …

Les diagnostics techniques sont déductibles à cette rubrique.

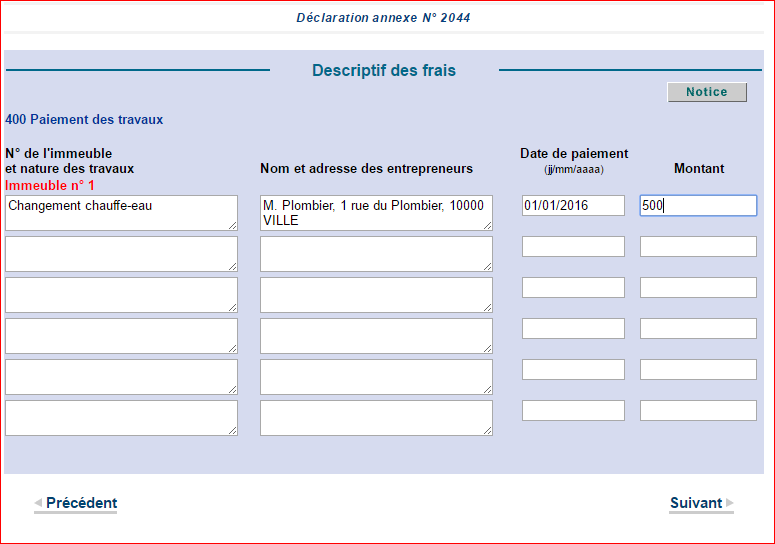

Le détail des travaux et les coordonnées des entrepreneurs sont à entrer à la ligne 400 "Paiement des travaux". Pensez à conserver les factures des dépenses que vous déduisez, ces factures pourront vous être demandées en cas de contrôle fiscal.

Lire aussi : Tutoriel - Gérance Pro : l'import bancaire

Taxe foncière

La taxe foncière est déductible.Remarque : bien que figurant sur votre avis de taxe foncière, la taxe d’enlèvement des ordures ménagères (TEOM) n’est pas déductible des revenus fonciers. En effet, il s’agit d’une charge récupérable par les bailleurs auprès de leurs locataires.

Syndics de copropriété

Les provisions versées au syndic sont déductibles. Puis ces provisions font l’objet d’une régularisation l’année suivante, afin de rattraper l’excédent de déduction : il faut séparer les charges déductibles et les charges locatives qui ne sont pas déductibles.Les gros travaux réalisés par le syndic sont déductibles dans la catégorie « Dépenses de réparation, d’entretien et d’amélioration », par exemple : ravalement de façade, réfection de la cage d'escalier, réfection de la toiture, ajout d'un ascenseur... Ces travaux donnent en général lieu au versement de provisions, qui ne sont pas déductibles. Mais les travaux sont déductibles en totalité aux dates de paiement des entrepreneurs par le syndic, indépendamment de la date de versement des provisions. Il faut donc déclarer la totalité des paiements, sans retrancher les provisions versées

Voir notre dossier sur la déduction des charges de copropriétés.

Lire aussi : Tutoriel - La régularisation des charges locatives

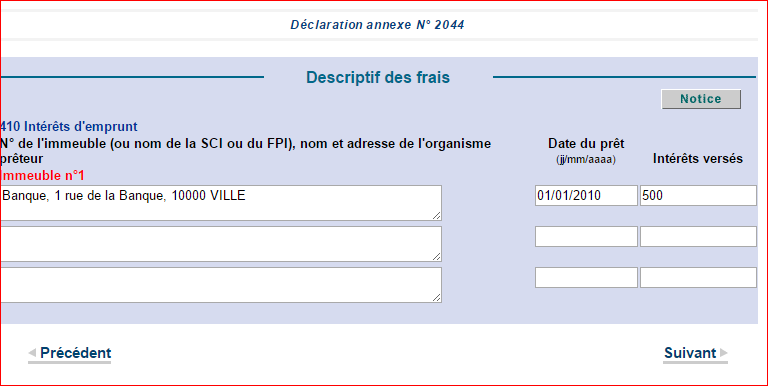

Intérêts d’emprunt

Il s’agit des intérêts pour l'acquisition ou les travaux sur les immeubles donnés en location. Le remboursement du capital ne doit pas être inclus.Sont également déductibles les frais d’emprunts. Il s’agit notamment des frais de dossier, des assurances liées au prêt, ...

Les informations sur l'emprunt sont à indiquer séparément.

Lire aussi : Gestion locative - CAF et tiers payant

LES COMMENTAIRES SONT FERMÉS

Découvrez Immobilier Loyer, logiciel de gestion locative.

Logiciel simple et complet pour bailleurs particuliers et SCI.

33 commentaires SUR

bonjour

dans quelle categorie je peux deduire le remboursement de la caution restituée au locataire à son départ ?

MERCI

L'encaissement du dépôt de garantie n'est pas à comptabiliser dans vos revenus fonciers. En conséquence, vous ne pouvez pas déduire la restitution du dépôt de garantie au locataire. Si vous avez fait l'erreur de déclarer l'encaissement du dépôt de garantie, il faudrait contacter votre centre des impôts pour corriger votre déclaration.

J'ai fait des travaux en 2018 dans mon apt en location ou je dois declarer ce montant sur ma declaration 2019 suite a l'année blanche

michael

Les travaux 2018 sont déductibles à 50% sur les revenus 2019, en application des règles fiscales de mise en place du prélèvement à la source. Il faut compléter le détail des travaux en ligne 400 et les cases de la ligne 500 pour bénéficier de cette réduction exceptionnelle de 50%.

peut on déclarer l'achat d'un portable si nous avons plusieurs bien en location pour pouvoir les gérer merci

L'achat d'un portable entre dans le forfait de 20€ par location pour "Autres frais de gestion". Il n'est pas possible de le déduire pour sa valeur réelle.

Bonjour,

ces dépenses déductibles sont elles valable dans le micro foncier .

Si oui j ai fait des travaux création cuisine et refection salle de bain que je n ai pas déduit l année 2018/19.Puis le faire cette année ?

Merci.

En micro-foncier, vous ne pouvez pas déduire les dépenses pour leur montant réel, car un abattement forfaitaire de 30% est réalisé par le fisc. En même si vous étiez au régime "réel" et que vous avez fait des travaux en 2018/2019, vous ne pouvez pas les déduire a posteriori en 2020. Les dépenses sont uniquement déductibles l'année où elles ont été réglées.

Bonjour

Est il possible déduire les honoraires qui m'ont été facturés par l'agence immobilière pour l'état des lieux d'entrée et la rédaction du bail?

Cordialement

Oui tout à fait. Les honoraires de l'agence sont intégralement déductibles à la catégorie "Frais d’administration et de gestion".

Bonjour,

Pour une maison (en indivision) que le locataire a libéré en novembre 2020, peut-on déduire des revenus fonciers les frais de réouverture de compteurs (eau, gaz électricité) réglés par l'indivision qui n'a pas remis de locataire ; le logement étant vacant au 31/12/2020. Merci. Cordialement

Si l'indivision continue à louer la maison en 2021, vous pouvez déduire les frais de réouverture du compteur ainsi que les consommations en attendant de relouer (par exemple pour faire des travaux). Ces dépenses sont à déduire à la catégorie "Charges récupérables non récupérées au départ du locataire" (cette catégorie peut être utilisée en cas de vacance entre 2 locataires).

Mais si l'indivision n'a pas l'intention de relouer le logement, il n'est plus possible de déduire aucune dépense. Même pas des éventuels frais de remise en état du logement.

Bonjour,

J'ai acheté un appartement, et il est loué en non meublé.

Je cherche de l'aide afin de bien remplir ma déclaration des revenus fonciers 2020.

Concernant la ligne 250 "intérêts d'emprunt" : j'indique les intérêts payés pour l'année 2020 sur le prêt. Je peux également ajouter l'assurance emprunteur relative à cet emprunt ?

Concernant la ligne 229 "provisions pour charges payées en 2020" : dois je indiquer l'appel de provisions de chaque trimestre dans la totalité, ou dois je retrancher l'appel "fonds de travaux" qui figure dans cet appel trimestriel ?

Concernant la ligne 230 "régularisation des charges déduites au titre de 2019" : il faut s'appuyer sur le décompte annuel de charges, et distinguer les charges récupérables (A), déductibles (B) et non déductibles (C), ainsi que la provision pour charges courantes de 2019 (D) et le total réel pour charges courantes de 2019 (E) ?

Mais comment savoir si une charge est déductible ou non ?

Si je résume je dois réintégrer : (D) + (A) + (C) - (E) ?

J'espère avoir été clair dans mes questions.

Je vous remercie par avance,

Alexis

A la ligne 250 Intérêts d'emprunt, il faut effectivement ajouter l'assurance emprunteur et les éventuels frais liés à l'emprunt.

Les cotisations au fonds travaux n'entrent pas dans les provisions de la ligne 229, il faut les retrancher.

Pour la ligne 230, il faut réintégrer (D) - (B). Notez que A+B+C=E donc votre formule D+A+C-E est juste. Juste un point : si vous venez d'acheter l'appartement en 2020, il n'y a rien à inscrire en ligne 230, car vous n'avez pas déduit de provisions en ligne 229 en 2019.

Bonjour,

Pour mon appartement, les provisions demandées et le bilan des charges sont effectués sur une période allant du 1er octobre au 30 septembre de l'année suivante.

Quand je reçois le bilan en février, il manque donc les informations sur les trois derniers mois de l'année. Je n'ai pas ces informations quand je fais ma déclaration au mois de juin, je ne les reçois qu'en février de l'année suivante avec le nouveau bilan.

Comment dois-je déclarer les charges dans ces conditions ?

Tous mes remerciements,

Alain

Prenons par exemple les revenus 2020 que vous déclarez en 2021. Vous déduisez les provisions trimestrielles versées au syndic en 2020. Et vous faites la régularisation fiscale des provisions versées en 2019. Pour faire cette régularisation fiscale, vous avez besoin du décompte sur 2019. Vous avez reçu en février 2020 le décompte du 01/10/2018 au 30/09/2019 et en février 2021 le décompte du 01/10/2019 au 30/09/2020. Vous pouvez donc faire la régularisation fiscale de toute l'année 2019.

Bonjour,

L´élagage des arbres mitoyens est déductible ou pas des revenus fonciers.

>Avec facture.

Merc d´avance de votre réponse.

L'élagage des arbres est une charge déductible. Il faut bien différencier la taille des haies qui est une charge récupérable (que le locataire doit payer) et l'élagage des arbres qui est une charge déductible à régler par le propriétaire.

Bonjour,

Merci de bien vouloir me communiquer dans quelle ligne doit-on mettre les frais d'agence immobilière liés a l'acquisition, 221, 250, ou une autre ?.

Merci d'avance pour votre retour

Les frais d'agence pour l'acquisition ne sont pas déductibles, tout comme les frais de notaire qui ne sont pas non plus déductibles.

Les frais suivants engagés par le syndic, sont-ils fiscalement déductibles:

- affranchissement pour convocation à assemblée générale des copropriétaires

- location de salle pour assemblée générale des copropriétaires

ou bien font-il partie du forfait annuel de 20€ par immeuble?

Si ces frais ne sont pas déductibles, le recensement des frais oblige de parcourir tout le relevé général des dépenses de l'immeuble, ce qui est assez long pour les grandes copropriétés et il faut ensuite réappliquer les millièmes pour chaque catégorie de dépenses. En effet les états individuels ne mentionnent généralement que la ventilation entre frais récupérables auprès du locataire et non récupérables; ces états sont souvent erronés (typiquement au niveau des charges ascenseurs pour les contrats d'entretien complets) et n'engagent pas semble-t-il la responsabilté du syndic.

Merci par avance pour votre réponse.

Mon syndic se donne la peine de faire le détail charge par charge, de ce qui est déductible, récupérable et non-récupérable/non-déductible.

- Les frais de lettre recommandée de convocation sont non déductibles (forfait fiscal de 20€)

- Les frais de location de salle sont déductibles.

A mon avis, peu de syndic donnent le détail pour ne pas faire apparaitre leurs propres honoraires !

La facture d’achat d’une tondeuse à gazon est-elle déductible des charges quand le contrat de location stipule que l’entretien extérieur est réalisé par le propriétaire ?

L'entretien du jardin n'est pas une charge déductible, vous ne pouvez pas déduire ce type de charge, même si le bail indique que c'est à la charge du propriétaire. Auprès du locataire, vous pouvez récupérer l'essence pour la tondeuse.

Bonjour, le remplacement de meubles (matelas, couettes) est il déductible?

Ce type de dépense est uniquement déductible en location meublée avec déclaration au réel.

Bonjour,

Il n'y a que 6 lignes pour déclarer les travaux de rénovation d'une location.

Comment doit on faire si nous avons plus de factures à déclarer ?

Merci

J'ai posé cette même question directement à mon centre des impôts. Leur réponse est de ne pas indiquer le détail des dépenses, il faut simplement être en mesure de fournir les factures en cas de contrôle de l'administration.

Je cite la réponse qui m'a été faite par mon centre des impôts : "Vous pouvez transmettre la liste complète des travaux en utilisant votre messagerie sécurisée." (c'est la messagerie proposée sur l'espace en ligne des impôts). J'avoue que j'ai du mal à comprendre que ce cas de figure ne soit pas pris en compte sur le site de déclaration, le problème se pose régulièrement.

Bonjour, suite à l'achat d'un appartement ou j'ai du déficit foncier j'ai du passer au régime réel, je possède également un studio au micro foncier. Devant mettre mes 2 biens au régime réel comment déclarer en annexe 2044 de ma 2042 les 2 biens. Quelle la ligne pour déclarer un 2 ème immeuble ? merci

Sur le site des impôts, il faut activer la déclaration 2044 (c'est au début) : vous pourrez alors déclarer 2 "immeubles" différents sur la 2044.

Bonjour,

- j'ai effectué des travaux d'électricité (Rénovation complète) --> il est déductible ou pas svp

- et j'ai fait des petit travaux comme changement de robinet de gaz , VMC pour cuisine et toilette sont déductible?

- est ce que le frais de notaire / frais de dossier ou encore frais de garantie veré au crédit de logement sont déductible ?

- Et de plus lorsque j'ai souscrit l'assurance PNO, j'ai souscrit également une assurance protection juridique --> cela est déductible?

En vous remerciant par avance

Oui, tous les travaux de rénovation sont déductibles. Les frais et assurance d'emprunt sont aussi déductibles, ainsi que les assurances PNO et juridique. En revanche, les frais de notaire ne sont pas déductibles.