Fiscalité de la location meublée

Pour les contribuables assujettis à l'impôt sur le revenu, la location meublée est un levier puissant pour se constituer un patrimoine, tout en minimisant la fiscalité.

Location Meublée : une stratégie efficace pour faire des économies d'impôts

|

|

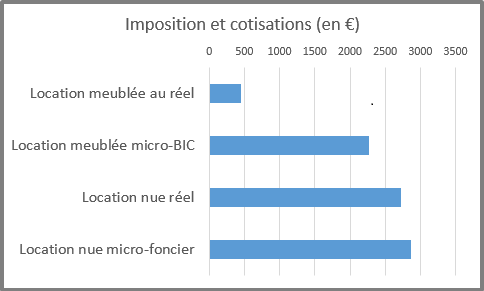

| Estimations d'imposition et de prélèvements sociaux pour des revenus locatifs de 10 000 € par an (foyer dans la tranche d'imposition 30 %) |

Déclaration meublée micro-BIC

Le régime micro-BIC propose une fiscalité très simplifiée. Un abattement forfaitaire de 50 % est appliqué sur les revenus bruts meublés. Après abattement, les revenus sont soumis à l'impôt sur le revenu et aux prélèvements sociaux (CSG, CRDS…) à hauteur de 18,6 %.

Ce régime est appliqué par défaut si vos revenus meublés (longue durée) sont inférieurs au plafond de 77 700 € en 2025-2026. Les revenus bruts correspondent aux loyers et aux charges perçus pour des biens meublés situés en France au cours de l'année.

Déclaration meublée au réel

L'intérêt de la location meublée au réel est d'amortir la valeur du logement, c'est-à-dire déduire des revenus locatifs environ 2 % du prix d'achat. Pour un appartement acheté 220 000 €, cela représente 4 000 € de déduction par an, un montant considérable qui permet d'effacer quasiment l'imposition et les prélèvements sociaux.

Par exemple pour un appartement acheté 220 000 € :

- Location annuelle 10 000 €

- Amortissement logement 4 000 € (2 % de 200 000 € hors prix du terrain)

- Amortissement mobilier 1 000 €

- Intérêts d'emprunt 1 000 €

- Frais annuels 2 000 € (taxes, dépenses courantes, frais de gestion…)

- Charges locatives 1 000 €

- Revenus imposables (bénéfice net) 1 000 €

- Impôt 30 % et prélèvements sociaux 18,6 % : 472 €

Les frais d'acquisition sont déductibles l'année de leur paiement ou amortissables. C'est une différence majeure par rapport aux autres régimes fiscaux.

Comparatif des régimes fiscaux

Location Meublée (longue durée)

| Régime fiscal | Meublé Micro-BIC | Meublé Réel |

| Plafond | 77 700 € | |

| Base d'imposition | Forfaitaire 50 % des loyers charges incluses |

Bénéfice réel = + loyers charges incluses − frais et intérêts − amortissement |

| Prélèvements sociaux | 18,6 % | 18,6 % |

| Déclarations | Formulaire 2042C | Formulaires 2031 et annexes 2033 |

| Catégorie des revenus | Bénéfices industriels et commerciaux (BIC) | Bénéfices industriels et commerciaux (BIC) |

Location Nue

| Régime fiscal | Location nue Micro-foncier | Location nue Réel |

| Plafond | 15 000 € | - |

| Base d'imposition | Forfaitaire 70 % des loyers hors charges |

Bénéfice réel = + loyers hors charges − frais et intérêts |

| Prélèvements sociaux | 17,2 % | 17,2 % |

| Déclarations | Formulaire 2042 | Formulaire 2044 |

| Catégorie des revenus | Revenus fonciers | Revenus fonciers |

Statut LMP / LMNP

Dès que vous commencez une activité de location meublée, vous devenez Loueur en Meublé Non Professionnel (LMNP). C'est de loin le statut majoritaire, qui correspond aux personnes ayant une autre activité à titre principal. Le statut de Loueur en Meublé Professionnel (LMP) s'adresse à des bailleurs dont c'est l'activité principale. Ce statut très spécifique demande un examen approfondi de votre situation fiscale et patrimoniale.

Les inconvénients de la location meublée

Il ne faut pas sous-estimer le temps supplémentaire et les contraintes qu'implique la location en meublé par rapport à la location nue. Notons par exemple :

- L'achat et l'installation du mobilier et des équipements, ainsi que leur renouvellement périodique

- Lors de l'état des lieux d'entrée et de sortie, la revue du mobilier et des équipements

- Des changements de locataires plus fréquents qu'en location nue

- Pour la déclaration au réel, l'obligation de tenue de comptabilité « commerciale »

Location saisonnière

Les locations saisonnières sont à déclarer dans la catégorie des revenus meublés. Comme pour les locations longue durée, le bailleur a le choix entre les régimes micro-BIC et réel. Attention : depuis 2025, la loi Le Meur a fortement réduit l'avantage fiscal du micro-BIC pour les meublés de tourisme non classés (Airbnb…). Le régime réel devient alors encore plus avantageux.

La location d'une pièce dans sa résidence principale et les chambres d'hôtes bénéficient d'exonérations sous conditions.

21 commentaires SUR

Bonjour,

On entend dire un peu partout que le LMNP n'est pas assujetti aux CSG-CRDS dans la mesure ou cette activité n'est pas exercée à titre professionnel

Existe t-il un texte de loi officiel à ce sujet ?

Bien cordialement

Il y a effectivement beaucoup de confusions à ce sujet, le vocabulaire fiscal est subtil ! En plus, la fiscalité varie pour les locations à l'année et pour les locations saisonnières. Si l'on s'en tient aux locations meublées à l'année, en LMNP vous devez toujours payer la CSG-CRDS au taux de 17,2% . La confusion vient du fait que vous ne serez pas soumis aux cotisations sociales des organismes sociaux (URSAFF ou SSI ex RSI, qui prélèvent la CSG/CRDS au taux de 9,7% ainsi que la cotisation vieillesse, etc.), mais que vous serez soumis aux prélèvements sociaux par la DGFiP au taux de 17,2%.

Bonjour, j'aimerais savoir si on peut déduire un amortissement pour un logement utilisé en résidence principale pendant environ 30 ans, et transformé ensuite en location meublée ? Je suppose qu'on peut au moins amortir les travaux de rénovation entrepris pour la mise en location ?

Merci.

Il est tout à fait possible de déduire l'amortissement dans ce cas de figure. La date de départ des calculs d'amortissement est la date de passage en meublé (déclaration de début d'activité POi), avec la valeur vénale du bien à cette date. Les travaux de rénovation sont amortissables s'ils ont été faits après cette date, sinon ils sont à intégrer dans la valeur vénale du bien à la date de début d'activité.

Bonjour, dans le cas d'un bien qui prend de la valeur d'année en année (prix de l'immobilier augmentant dans certaines villes), est-ce qu'il faut actualiser tous les ans la valeur du bien ou est-ce qu'il faut continuer de partir de la valeur du bien au moment du début d'activité ? Merci pour votre retour

La pratique est de prendre la valeur du bien au début de l'activité, comme précisé par le BOI-BIC-PVMV-10-20-30-10 ligne 230. Il n'est pas fait mention de réévaluation annuelle de l'amortissement.

Bonjour,

est-il possible de faire une déclaration en Micro-Bic et une autre pour un autre appartement au régime réel ?

Par exemple achat d'un appartement en Censi-Bouvard (neuf) et un autre dans l'ancien.

Merci d'avance

L'option pour la déclaration au réel est globale, c'est à dire au niveau de l'entreprise individuelle / du SIREN comme ENtreprise(et non du SIRET comme ETablissement). Il n'est pas possible de sélectionner l'option en fonction du bien.

Bonjour,

J'ai trois appartement vide que je loue et déclare en réel.

J'envisage de les passer en micro foncier à titre personnel.

Puis-je quand même acheter un bien supplémentaire en lmnp et le déclarer en réel pour pouvoir l'amortir.

Cordialement,

Vincent

Le régime micro-foncier pour les locations nues n'est pas lié au régime micro-BIC pour les locations meublées. Vous pouvez conserver le régime micro-foncier et déclarer votre meublé en LMNP au réel. D'ailleurs, lorsque vous optez pour l'option réel, c'est pour le numéro de SIRET qui correspond à l'activité meublée (il n'y a pas de numéro de SIRET pour les locations nues).

Bonjour,

Pour la location en meublée en BIC réel, j'ai lu qu'on pouvait déduire des revenus locatifs les frais de notaire - ma question pour prendre un exemple concret : j'achète un appartement 200.000 euros pour faire de la location meublée en BIC réel, les frais de notaires s'élèvent à 15.000 euros, mes revenus locatifs à 10.000 euros. Je peux faire à l année n0 10.000-15.000 et à l année n+1 10.000-5.000 ?

Merci par avance,

Sébastien.

En effet, les frais de notaires sont déductibles en location BIC au réel. Pour cela, il faut que la date de début d'activité (déclarée dans le formulaire P0i) coïncide avec la date d'acquisition du bien. Il est possible de déduire les frais :

- Soit en totalité l'année d'achat. Si les frais sont plus importants que les revenus, le déficit correspondant sera reportable pendant 10 ans.

- Soit en intégrant les frais dans le montant "amortissable" du bien : vous déduirez chaque année 2 à 3% de 200 000€ + 15 000€ (frais de notaire) - 20 000€ (valeur du terrain), soit entre 4 000 et 6 000€ par an.

Il faut donc faire le calcul pour estimer la meilleure option. Dans votre cas, avec des revenus locatifs à 10 000€/an (excellent rapport locatif), l'amortissement est plus faible que les revenus, la première option est à privilégier.

Les éventuels honoraires versés à l'agence sont également déductibles de la même manière.

J'ai un petit studio meublé et suis au micro-foncier actuellement . Ma mère vient de me donner un appartement loué vide et un autre loué meublé.

Comment devrai-je faire ma déclaration d'impôt en 2021 et quel régime choisir (imposition sur les revenus ou BIC ?. Le montant total des loyers ne dépasse pas 70.000€.

Merci de votre aide

Pour commencer, il est obligatoire de séparer les déclarations : BIC pour les revenus meublés et revenus fonciers pour les locations nues.

Ensuite, pour les meublés il faudrait faire une simulation fiscale LMNP pour choisir entre la déclaration au réel et la déclaration micro.

Pour la location nue, si vous n'avez pas de travaux, le régime micro-foncier sera sans doute le plus intéressant avec un abattement forfaitaire de 30% sur les loyers nus.

Bonjour, j'ai acheté une maison fin juin 2020 (42000€ hors frais de notaire) et après de gros travaux (43000€), je mets cette maison en location meublée au 1er juin 2021. La déclaration d'activité sera faite le 1er juin 2021. Quel est le régime le plus adapté dans mon cas ? Merci pour votre retour

Le mieux serait de faire une simulation LMNP afin de savoir exactement le régime fiscal le plus intéressant.

Bonjour

faut-il un numéro SIRET pour le régime LMNP?

merci d'avance pour votre réponse

Oui, il faut obligatoirement un numéro de SIRET pour le régime LMNP. Voici la démarche pour obtenir le numéro de SIRET LMNP.

Bonjour madame monsieur.

Je dois faire ma déclaration d'impôts pour une location meublé.

Si j'opte pour la version simplifiée moins 50 pourcent, sur ma déclaration d'impôts est ce que je vais recevoir un autre impôts à payer en plus de l'impôt sur le revenu ? Si oui quand ?. cordialement laurent Lechat

En plus de l'impôt sur le revenu, vous devrez payer les contributions sociales (CSG/CRDS) sur 17,2% de 50% de vos revenus meublés. Ces contributions sont prélevées directement sur votre avis d'impôt sur le revenu.

Très instructif et clair merci