LOGICIELS DE GESTION LOCATIVE

LOGICIELS DE GESTION LOCATIVE

Gestion : Prélèvement à la source - Total des revenus non exceptionnels

Pour les revenus fonciers 2018, dans le cadre de la mise en place du prélèvement à la source, le fisc demande de séparer les recettes normales et les recettes exceptionnelles. Les recettes exceptionnelles ne bénéficient pas de l'année "blanche", ces recettes seront donc imposées.

Revenus non-exceptionnels et revenus exceptionnels

Les revenus non-exceptionnels sont les loyers encaissés en 2018, et dont l'échéance est en 2018, par exemple :- Loyer de janvier 2018 encaissé en janvier 2018

- Loyer de juillet 2018 encaissé en juillet 2018

Les revenus exceptionnels sont les loyers encaissés en 2018 mais dont l'échéance n'est pas en 2018. Cela concerne les arriérés de loyer et les loyers perçus en avance, par exemple :

- Loyer de décembre 2017 encaissé le 02 janvier 2018 (arriéré de loyer)

- Loyer de janvier 2019 payé par avance le 30 décembre 2018

Les revenus exceptionnels couvrent aussi les revenus qui ne sont pas amenés à se renouveler annuellement.

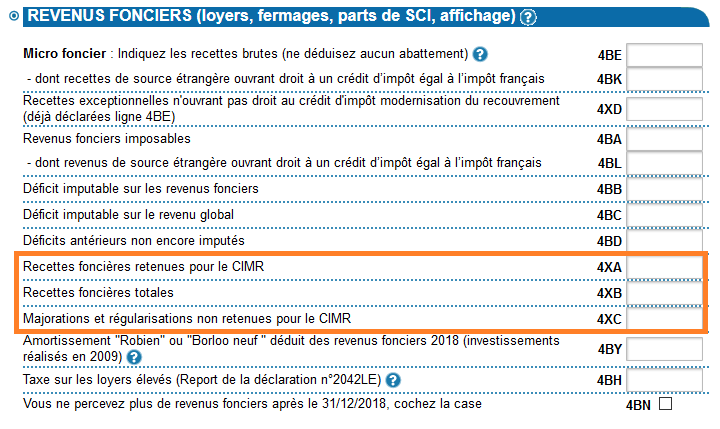

Recettes foncières retenues pour le CIMR

Le Crédit d'Impôts Modernisation du Recouvrement (CIMR) correspond à l'impôt "remboursé" par le fisc.Afin de calculer le CIMR, dans la déclaration des revenus 2018, il faut décomposer les recettes foncières, comme nous allons le voir dans les paragraphes suivants.

Régime micro foncier

Ligne 4BE - Recette brutes : total des loyers hors charge encaissés en 2018Ligne 4BK - Recettes exceptionnelles n'ouvrant pas droit au crédit d'impôt modernisation du recouvrement : somme des loyers hors charge encaissés en 2018 mais dont l'échéance n'est pas en 2018 (voir le chapitre précédent pour plus de détails)

Régime foncier réel

Ligne 4XA - Recettes foncières retenues pour le CIMR : somme des loyers hors charge encaissés en 2018, et dont l'échéance est en 2018 (c'est-à-dire les loyers réglés dans les temps, sans prendre en compte les arriérés de loyers ou les loyers perçus par avance)Ligne 4XB - Recettes foncières totales : somme des loyers hors charge encaissés en 2018, quelque soit leur date d'échéance (y compris les indemnités d'assurance GLI perçus suite à un sinistre, les subventions ANAH…)

Ligne 4XC - Majorations et régularisations non retenues pour le CIMR : lire aussi Calcul des majorations et régularisations non retenues pour le CIMR

Les recettes foncières retenues pour le CIMR sont à déclarer directement sur la déclaration principale des revenus, pas sur la déclaration des revenus fonciers 2044 ou 2072.

Logiciel Immobilier Loyer

Votre outil de gestion locative

Gérer ses biens immobiliers n’a jamais été aussi facile !

Exemples de calcul de recettes retenues pour le CIMR

Exemple 1

Loyer mensuel de 500€ hors charges réglé sans retard par le locataire

Recettes foncières totales = 12 x 500€ = 6000€

Recettes foncières exceptionnelles = 0€

Recettes foncières 2018 retenues pour le CIMR = 6000€

Recettes foncières totales = 12 x 500€ = 6000€

Recettes foncières exceptionnelles = 0€

Recettes foncières 2018 retenues pour le CIMR = 6000€

Exemple 2

Loyer mensuel de 500€ hors charges réglé sans retard par le locataire, sauf le mois de décembre 2017 qui a été réglé en retard en janvier 2017.

Recettes foncières totales = 12 x 500€ = 6600€

Recettes foncières exceptionnelles = 500€ (loyer 2017 réglé en retard)

Recettes foncières 2018 retenues pour le CIMR = 6000€

Recettes foncières totales = 12 x 500€ = 6600€

Recettes foncières exceptionnelles = 500€ (loyer 2017 réglé en retard)

Recettes foncières 2018 retenues pour le CIMR = 6000€

Lire aussi : Tutoriel - La révision du loyer

Lire aussi : Etat des lieux - Applications d'état des lieux

LAISSER UN COMMENTAIRE

Votre email ne sera pas publié. Vous recevrez un mail lorsqu'une réponse sera postée.

Découvrez Immobilier Loyer, logiciel de gestion locative.

Logiciel simple et complet pour particuliers, SCI et professionnels. Version découverte gratuite 30 jours.

2 commentaires SUR

Bonjour, sur la déclaration 2042 ( revenus année 2019) les cases 4XA et

4XB " recettes fonciéres non exceptionnelles "n'apparaissent plus

comment fait-on ?

Les revenus fonciers exceptionnels ne sont à remplir que pour les revenus 2018 (année de mise en place du prélèvement à la source). C'est pour cela que les cases 4XA et 4XB n'apparaissent plus cette année.